Nachkalkulation im Garten- und Landschaftsbau

Nachkalkulation im Garten- und Landschaftsbau

Dieser Artikel ist der Fachzeitschrift der Gartenbau in der Ausgabe 7/2019 erschienen. Autor: Patrik Frei

Der Auftrag ist ausgeführt und die Schlussrechnung erstellt. Doch weist dieser auch den angedachten Erfolg aus? Mit Hilfe einer Nachkalkulation können diese und weitere Fragen beantwortet werden. Und gut zu wissen: Bei einer ganzheitlichen Datenerfassung ist der Aufwand gering.

Die Nachkalkulation erfasst alle durch auf ein Projekt, eine Abteilung oder andere mögliche Träger entstandenen Kosten. Dabei wird nach dem Verursacher oder Kausalitätsprinzip gehandelt. Die Aussagekraft erhöht sich durch die Verwendung der effektiven, betriebsindividuellen Zahlen aus der Betriebsbuchhaltung, da gewisse Aufwendungen keine Kosten darstellen.

Die Erkenntnisse aus der Nachkalkulation dienen für kommende Aufträge als Vorkalkulationsgrundlagen, wobei heute in vielen Fällen eher der Markt den Preis vorgibt und daher das Target Costing (Zielkostenrechnung) Kalkulationsverfahren angewendet wird.

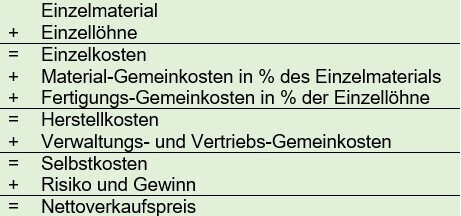

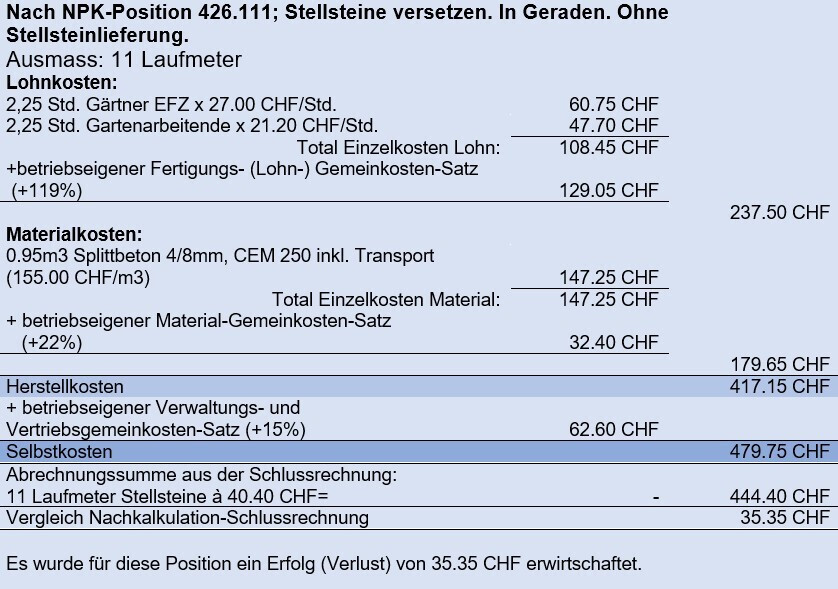

vollkostenrechnung

Die Vollkostenrechnung kennt Einzel- und Gemeinkosten, welche dem Produkt oder Leistung zugeteilt werden. Als Basis dienen die tatsächlich angefallenen Einzelkosten an Löhnen und Materialien, welche aus den Tagesrapporten, den Lieferscheinen und Ausmassnotizen eruiert werden. Den resultierenden Totalen der Einzelkosten «Lohn» und «Material» werden um die aus der betriebsinternen Kostenrechnung ermittelten Gemeinkosten erhöht, was die Herstellkosten ergibt. Zum Schluss werden auf die Herstellkosten der betriebseigene Verwaltungs- und Vertriebsgemeinkostensatz aufgerechnet. Das Ergebnis heisst Selbstkosten. Diese werden wiederum mit der Schlusszahlung (-rechnung) des Kunden verglichen wird. Die Differenz stellt einen Gewinn oder einen Verlust dar.

Der Aufbau einer Vollkostenrechnung kann zum gezeigten Beispiel Abweichungen aufweisen, so wie die meisten Branchenprogramme. Alle Vollkostenrechnungen haben aber immer das gleiche Ziel und unterscheiden sich vor allem in der Anwenderfreundlichkeit.

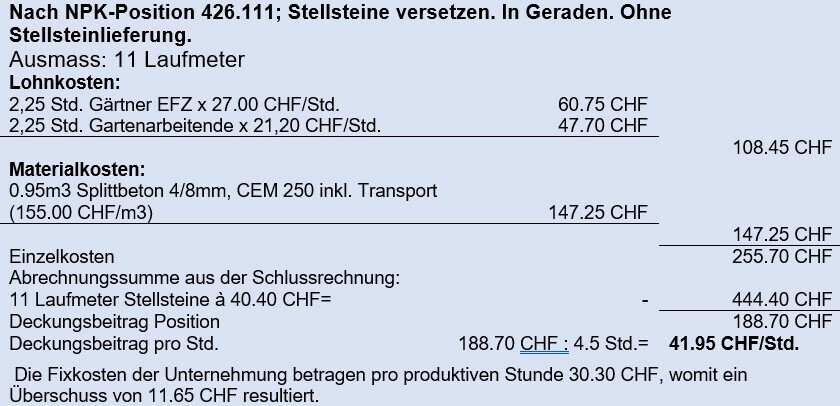

teilkostenrechnung (deckungsbeitragsrechnung)

Die Deckungsbeitragsrechnung unterscheidet zwischen fixen und variablen Kosten (Vollkostenrechnung vorgängig Einzelkosten und Gemeinkosten) und ist eine einfache Nachkalkulationsmethode. Der Leitgedanke der Deckungsbeitragsrechnung besteht darin, dass die in einem Betrieb anfallenden Fixkosten, wie Zinsen, Mieten, Abschreibungen und Versicherungen zumindest kurzfristig nicht beeinflusst und somit reduziert werden können. Neue, zusätzliche Aufträge haben auf die fixen Kosten keine Auswirkungen, sondern verursachen nur variable Kosten. Darunter fallen direkt einem Auftrag zuzuordnenden Waren- oder Materialkosten, Fertigungslöhne sowie Gemeinkosten, die sich mit dem Beschäftigungsvolumen ändern z.B. Benzinverbrauch.

Erlös - variable Kosten = Deckungsbeitrag - Fixe Kosten = Gewinn/Verlust

Die Deckungsbeitragsrechnung entnimmt wie schon die Vollkostenrechnung die Daten aus den Tagesrapporten, Lieferscheine und Ausmassnotizen, was das Total «Variable Kosten» ergibt. Im Vergleich zum tatsächlich erzielten Erlös resultiert der Deckungsbeitrag zur Deckung der fixen Kosten. Aufsummiert müssen die erzielten Deckungsbeiträge im Laufe des Jahres die Fixkosten übersteigen. Ansonsten erzielt die Unternehmung einen Verlust.

In der betriebseigenen Kostenrechnung können die Fixkosten auf eine produktive Arbeitsstunde hinuntergebrochen werden, womit aus der Deckungsbeitragsrechnung eine aussagekräftige Erkenntnis gewonnen werden kann.

Viele Branchenprogramme kennen die Wichtigkeit der Kontrolle und bieten die Nachkalkulation seit längerem erfolgreich an. Die Einzelkosten werden mit der Rapportierung auf das Projekt oder andere Träger zugeordnet, womit auf Knopfdruck zu jeder Zeit eine Nachkalkulation möglich wird. Weitaus grösser ist die Herausforderung, die betriebseigenen Gemeinkostensätze zu ermitteln und in der Software zu hinterlegen. Leider fehlen häufig die nötigen Daten und Anwenderkenntnisse.

Nachkalkulationen mit «falschen Werten führen zu unkonkreten Ergebnissen und Fehlinterpretationen, welche sich langfristig negativ auf die Geschäftsentwicklung auswirkt.

Diese Webseite verwendet Cookies. Hier kannst du auswählen, welche Cookies du zulassen willst und deine Auswahl jederzeit ändern. Klickst du auf 'Zustimmen', stimmst du der Verwendung von Cookies zu.

Mehr erfahren