Die Akquisitionsholding in der Unternehmensnachfolge in der grünen Branche

Die Akquisitionsholding in der Unternehmensnachfolge in der grünen Branche

Dieser Artikel ist der Fachzeitschrift g'plus in der Ausgabe 17/2023 erschienen. Autor: Patrik Frei

In der Schweiz werden 99 Prozent aller Unternehmen den kleineren bis mittleren Unternehmen (KMU) zugeordnet. Aus der Studie "KMU Nachfolge Schweiz 2023" geht hervor, dass rund 15 Prozent der Unternehmen in den kommenden Jahren von einer Unternehmensnachfolge betroffen sind. Im Handwerk liegt diese Zahl mit 15.7 Prozent sogar noch leicht höher.

Vielen KMU bereitet die Nachfolge Mühe. Fehlende Zeit und emotionale Hürden sind häufige Gründe, weshalb die Nachfolge nicht aktiv angegangen wird. Der Fortbestand der Unternehmung wird durch die Blockade mehr oder weniger gefährdet. Oft hilft eine Unterstützung durch Dritte, diese Hürden abzubauen und den Blick nach vorne zu richten.

Familieninterne Nachfolgen haben in den letzten Jahren stagniert. Der Verkauf an unternehmensinterne Personen, wie einen aufstrebenden Bauführer, sind naheliegende Alternativen.

Die Verantwortung und das Risiko können beim Nachfolger oder der Nachfolgerin Hemmnisse hervorrufen. Diese gilt es ernst zu nehmen. Als Konsequenz daraus kann die Geschäftsführung an die Nachfolgeperson übertragen werden und die jetzige Inhaberperson konzentriert sich auf die Aufgaben des Verwaltungsrats. Der Vorteil dieser Variante besteht darin, dass sich der Nachfolger weiter entwickeln kann und in die Aufgabe hineinwächst. Ein Inhaberwechsel geschieht bis dahin noch nicht und muss als Fortsetzung weiter angedacht werden.

THEMEN DER NACHFOLGE

Im Nachfolgeprozess sind neben der Preisfindung, Art der Nachfolge, steuerliche Themen auch die Finanzierung zu lösen. Letzteres stellt zunehmend eine Hürde bei vielen Nachfolgeregelungen dar. Familienpläne, ein Hauskauf oder andere Projekte schmälern die zur Verfügung stehenden finanziellen Mitteln auf der Seite der Nachfolgeperson.

Auf der Seite des Verkäufers gilt es die Unternehmung frühzeitig "fit" für die Nachfolge zu machen. Dies geschieht durch eine nachhaltige Dividendenpolitik wie auch die Veräusserung von nicht betriebsnotwendigen Teilen (z.B. Immobilien) verstanden. Liegenschaften in einer operativ tätigen Unternehmung führen oft dazu, dass der Substanzwert und somit der Unternehmenswert stark steigt. Als Folge daraus kann durch die Nachfolgeperson keine Finanzierung sichergestellt werden. Die frühzeitige Abspaltung der Liegenschaft aus dem operativen Teil der Unternehmung kann ein Szenario sein.

DIE AKQUISITIONHOLDING ALS MÖGLICHER WEG

Das gemeinsame Ziel aller Beteiligten im Nachfolgeprozess ermöglicht es, dass eine Akquisitionsholding (Übernahmeholding) gegründet wird. Sie hat den Zweck die Finanzierung einer Unternehmensübernahme sicherzustellen. Doch was ist das und wie wird die Übernahme getätigt?

Bei einer Akquisitionsholding handelt es sich um eine Kapitalgesellschaft, welche nur für den Kauf der Zielgesellschaft gegründet wird. Sie kauft sämtliche Anteile (Aktien oder Gesellschafteranteile) der zur übernehmenden Unternehmung per Stichtag laut Kaufvertrag. Die Finanzierung und Rückzahlung wird durch die Holding sichergestellt.

FALLBEISPIEL

Wie ein solcher Verkauf in der Praxis abläuft, zeigt das nachfolgende Beispiel auf:

Die Gartenbauunternehmung "Muster Garten AG" gehört dem Alleinaktionär Max Muster und ist in den strategischen Geschäftsfelder Gartenbau und -pflege tätig.

Max Muster hat zwei Kinder, von welchen beide kein Interesse an einer Nachfolge zeigen. Um den Wunsch des Fortbestands der Unternehmung erfüllen zu können, wurden weitere Wege beschritten. Im oberen Kader der Unternehmung finden sich zwei Personen, welche Interesse an der Übernahme bekunden.

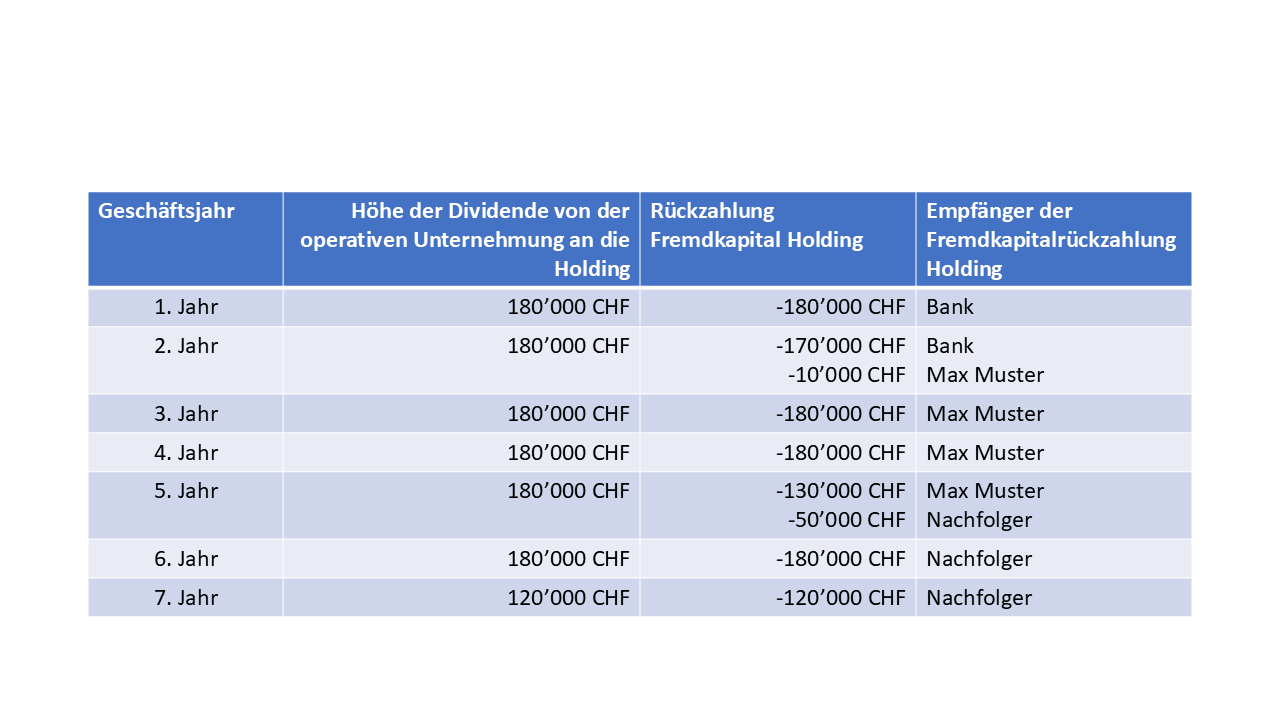

Mit Hilfe einer Unternehmensbewertung konnten die Verhandlungen rasch voranschreiten und ein Preis fixiert werden. Dieser beträgt 1'250'000 CHF. Die beiden Interessenten beteiligen sich zu gleichen Teilen an der Nachfolge und gründen zu diesem Zweck eine Akquisitionsholding in Form einer Aktiengesellschaft. Die Holding erhält den Namen "Holding AG". Das Aktienkapital über 100'000 CHF finanzieren die beiden Nachfolger mit eigenen Mittel hälftig. Die weitere Finanzierung des Kaufpreises wird wie folgt sichergestellt:

- 300'000 CHF werden durch ein Darlehen der beiden Nachfolger der Akquisitionsholding zur Verfügung gestellt. Es ist zinslos.

- Der jetzige Inhaber, Max Muster, stellt der Akquisitionsholding 500'000 CHF als Darlehen mit einem Zinssatz von 1.5% zur Verfügung (Verkäufer-Darlehen).

- Die Finanzierungslücke über 350'000 CHF wird mit einem Bankkredit an die Akquisitionsholding sichergestellt. Banken finanzieren 40 bis 60 Prozent des Kaufpreises. Sicherheiten und Konditionen werden im Einzelfall definiert und eine Rückzahlung findet in 3 bis 7 Jahren statt. Für dieses Darlehen verlangt die Bank persönliche Sicherheiten der Käufer und steht mit dem Kredit im ersten Rang. Das Darlehen von Max Muster steht im zweiten Rang. Der Bankkredit wird mit 3.5% verzinst.

- Zusätzlich zur Finanzierung des Kaufpreises werden durch die Nachfolger weitere 50'000 CHF als Darlehen gegeben. Sie dienen zur Aufrechterhaltung der Liquidität.

Die Finanzierung des Kaufpreises ist gesichert und die Holding erwirbt die Aktien des zum Verkauf stehenden Unternehmens. Die Rückzahlung der Kredite und Darlehen erfolgt im Anschluss über die nächsten Jahre. Mit den Dividenden, die die Muster Garten AG in den folgenden Jahren ausschüttet, werden die Zinsen und die Rückzahlungsraten finanziert. Das Fremdkapital der Holding schrumpft somit kontinuierlich.

DIVIDENDEN

Dividenden werden in der Schweiz nach einem Abzug von 35% Verrechnungssteuer privaten Personen ausbezahlt. Sie kann durch eine entsprechende Deklaration in der Steuererklärung zurückgefordert werden. Dividenden werden zur Einkommenssteuer dazugezählt. Aktionäre mit qualifizierten Beteiligungen profitieren von einer Teilbesteuerung, welche Umgangssprachlich als privilegierte Besteuerung bekannt ist. Dazu müssen zum Zeitpunkt der Auszahlung mindestens 10 Prozent der Anteile (z.B. Aktienkapital) im Besitz der Person sind. Dividenden solcher Beteiligungen sind auf Bundesebene zu 70 Prozent und auf Kantonsebene zwischen 50 bis 80 Prozent steuerbar.

Die Ausschüttung einer Dividende an die Akquisitionsholding hingegen ist aufgrund des Beteiligungsabzugs praktisch steuerfrei möglich. Dieser Grundsatz steigert die Attraktivität einer Holding für die Unternehmensnachfolge und ist unter dem Namen Holdingprivileg bekannt.

Im deklarierten Fallbeispiel erwirtschaftet die Unternehmung nach der Übernahme den erwarteten Gewinn. Eine jährliche Auszahlung einer Dividende über 210'000 CHF ist dadurch sichergestellt und zur Erfüllung der Verträge nötig.

STEUERRULING

Auch abseits der Dividendensteuerfrage sind Steuern in einer Unternehmensnachfolge frühzeitig zu thematisieren. Der Wert der Unternehmung wird jährlich neu mit der Einreichung der Steuererklärung durch die Steuerbehörde ermittelt. Dieser kann vom berechneten Wert aus der Unternehmensbewertung abweichen. Erfolgt die Veräusserung unter dem Wert, prüft die Steuerbehörde, ob der Verkauf zu einem Vorzugspreis erfolgt ist. Die Differenz stellt steuerbares Einkommen dar, welches unter Umständen auch als gemischte Schenkung angesehen wird. Ist der Erwerber gleichzeitig im Unternehmen angestellt, wird die Differenz steuerlich als Erwerbseinkommen erfasst und der AHV-Beitragspflicht unterstellt. Minderheitsbeteiligungen wie zum Beispiel durch die Beteiligung von einzelnen Mitarbeitenden werden mit einem Aktionärsbindungsvertrag für die Unternehmung abgesichert. Die Steuerbehörde prüft auch in diesem Fall die gesamtheitlich vorhandenen Fakten.

Jede Unternehmensnachfolge stellt einen Einzelfall dar, da die Bedürfnisse und Wünsche unterschiedlich sind. Ein Steuerruling bei der Steuerverwaltung erwirkt einen Vorentscheid auf Basis des besprochenen und ermöglicht den Weg eines steuerfreien Kapitalgewinns beim Verkaufserlös.

fAZIT

Welche Vorteile bestehen mit einer Gründung einer Akquisitionsholding für eine Unternehmensnachfolge?

Ein wesentlicher Vorteil besteht für die Käuferschaft. Eine rasche Amortisation kann durch die Ausschüttung der laufenden Gewinne erfolgen, welche nur in sehr geringem Ausmass besteuert werden. Zudem erhält der Verkäufer sogleich einen Teil des Kaufpreises in bar.

Diese Webseite verwendet Cookies. Hier kannst du auswählen, welche Cookies du zulassen willst und deine Auswahl jederzeit ändern. Klickst du auf 'Zustimmen', stimmst du der Verwendung von Cookies zu.

Mehr erfahren